|

|

||

|

| ||

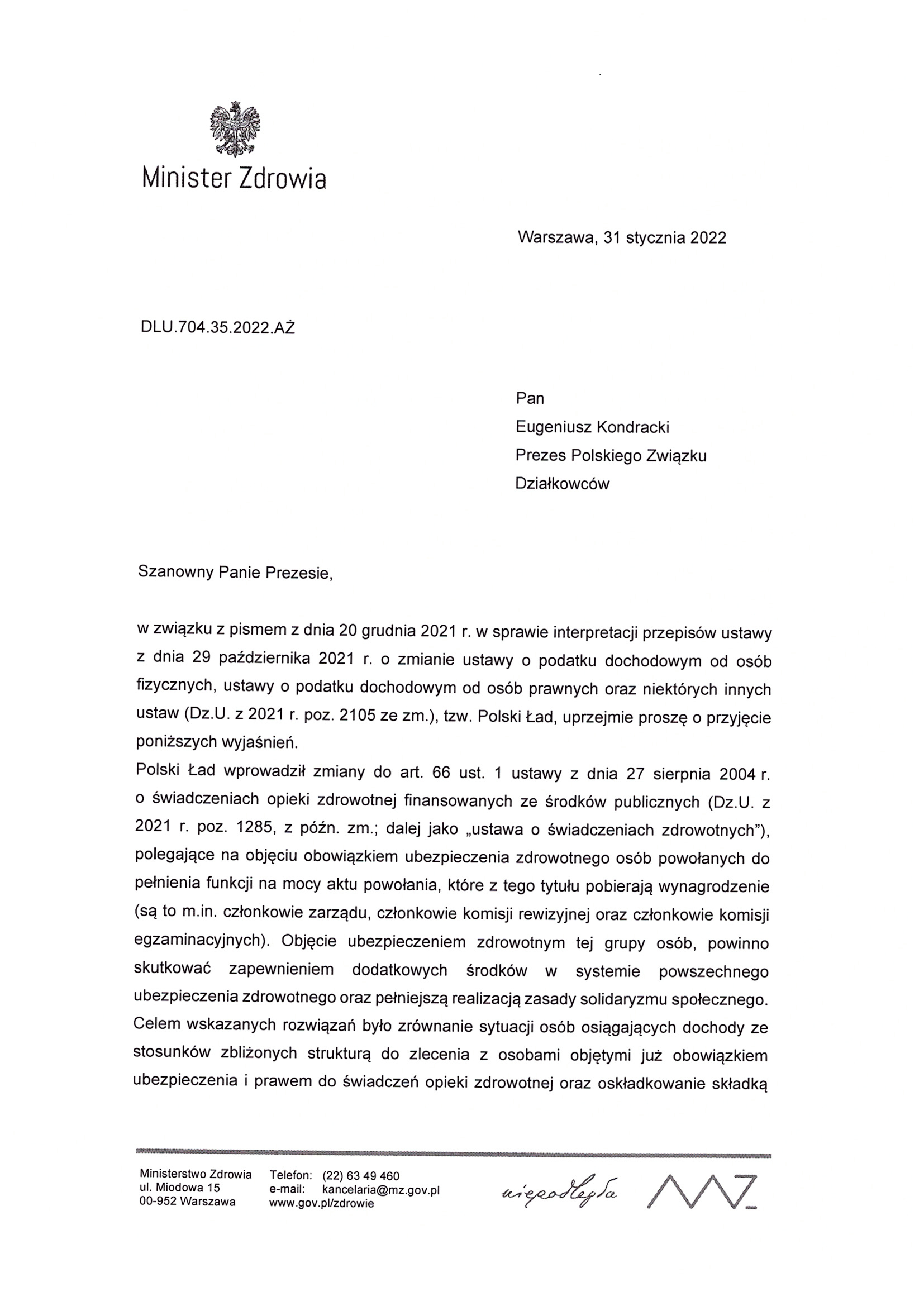

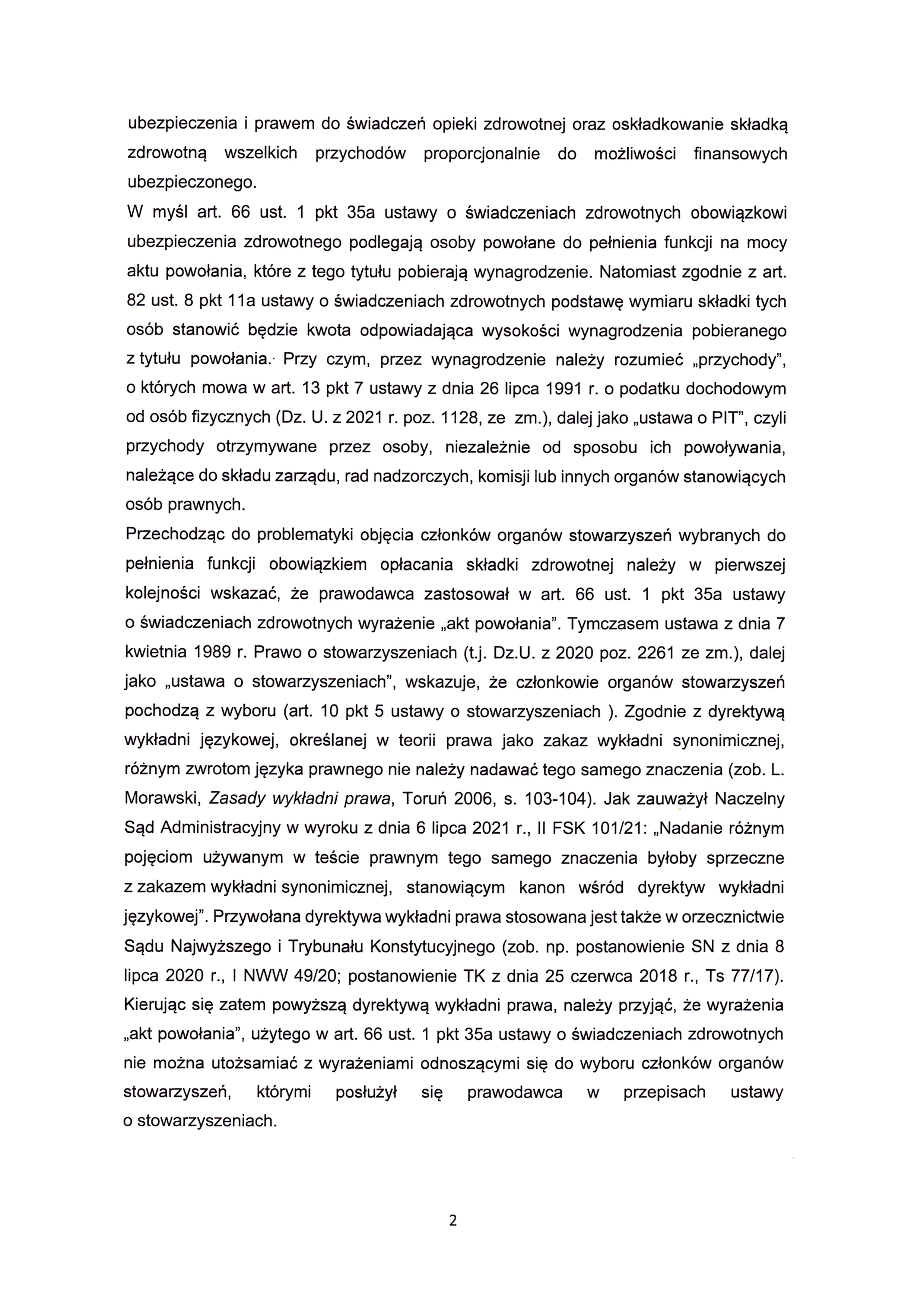

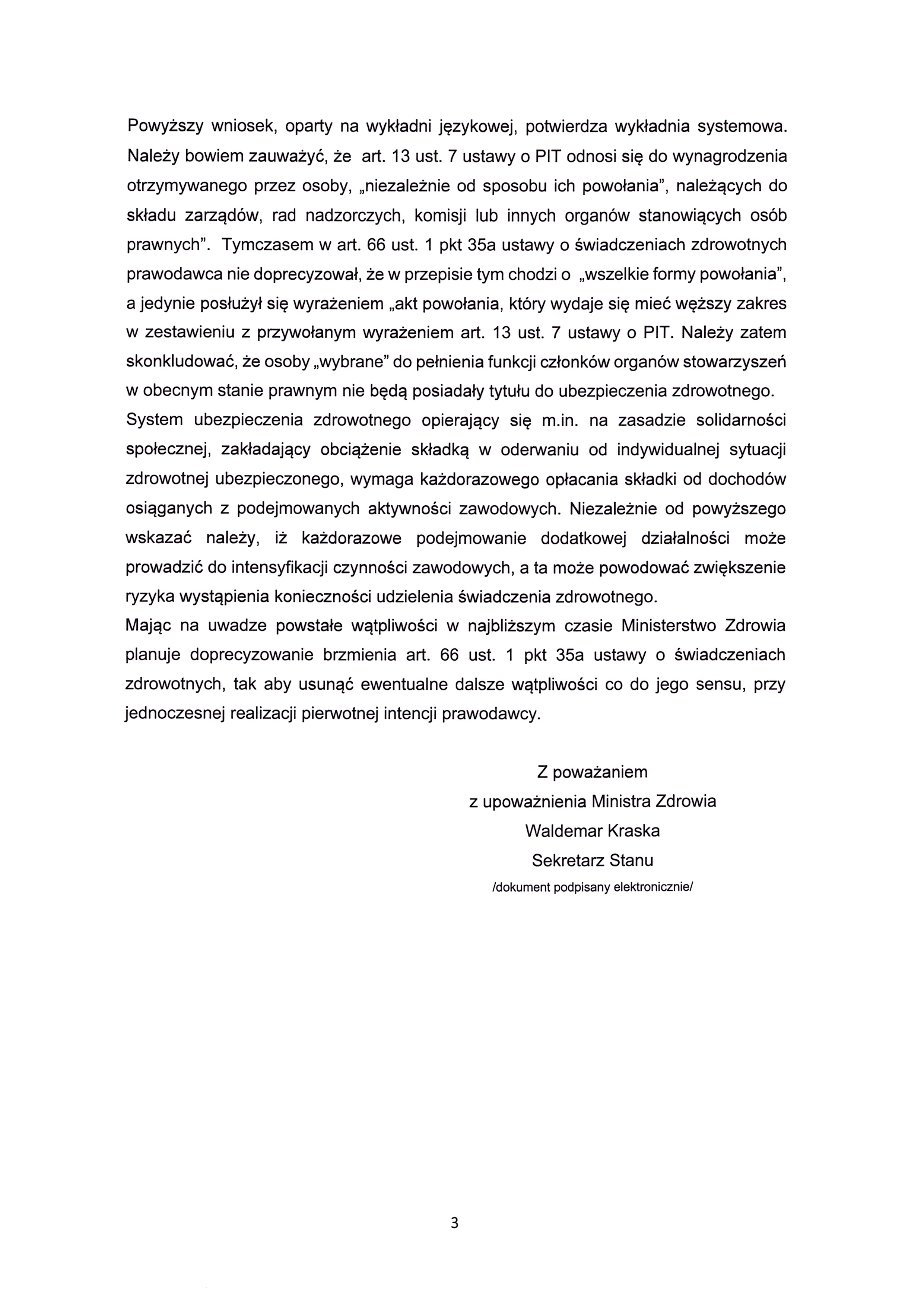

Minister Zdrowia odpowiada PZD - 01.02.2022

Nowy wzór Informacji finansowej (art. 33 ustawy o ROD) już w programie DGCS PZD System - 21.12.2021

Zgodnie z art. 33 ust. 3 i 4 ustawy o ROD oraz uchwałą KZ PZD nr 153/2017 z dnia 5.04.2017 r. w sprawie informacji finansowej dotyczącej prowadzenia ROD przedstawianej corocznie działkowcom, zarządy ROD mają obowiązek udostępniania działkowcom, raz w roku, nie później niż do 1 lipca, informacji finansowej dotyczącej prowadzenia ROD za poprzedni rok.

W związku z trudnościami na jakie napotkały ROD przy przygotowaniu tej informacji w 2021 roku jednostka krajowa PZD podjęła działania mające ten proces ułatwić:

1. Przygotowano nowy wzór Informacji finansowej, w którym:

- został wprowadzony nowy układ graficzny Informacji

zostały połączone w jedną pozycję wpływy i wydatki na energię elektryczną, wodę, gaz w zakresie terenu ogólnego (bowiem z art. 33 ust. 2 ustawy o ROD nie wynika obowiązek rozbicia tej pozycji na poszczególne media. Zostało to zrobione również pod możliwości programu DGCS)

- zostały ujęte w jedną pozycję wpływy z dotacji na inwestycje i remonty, dotacji zewnętrznych, odszkodowań, odsetek (w pozycję inne) (bowiem z art. 33 ust. 2 ustawy o ROD nie wynika obowiązek rozbicia tej pozycji na poszczególne tytuły. Zostało to zrobione również pod możliwości programu DGCS)

- umożliwiono na razie ręczne dopisanie do Informacji szczegółowych wpływów i wydatków w zakresie pozycji zarządzanie ROD oraz inne. Przykładowo, w ROD, gdzie działkowcy chcieliby posiadać informację co do wpływów i wydatków w zakresie mediów na poszczególnych działkach (zużycia prądu, wody, wywozu śmieci) będzie można w Informacji również podać te dane.

2. Zaimportowano Informację finansową do programu DGCS PZD System i zintegrowano ją z odpowiednimi kontami w module finansowo księgowym.

3. Opracowane zostaną wytyczne finansowe dla księgowych obsługujących ROD, określające m.in. zasady ujmowania wpływów i wydatków ROD na poszczególnych kontach oraz zostaną dokonane stosowne zmiany w programie DGCS PZD System.

Informacja finansowa już jest w programie. Automatycznie będzie ją można wygenerować z programu DGCS za 2022 r.

WAŻNE

ROD korzystające już z programu muszą skorzystać z instrukcji dodawania sprawozdania (załącznik).

Ogrodom, które dopiero zaczynają prace z programem, sprawozdanie wczyta się automatycznie.

MKP

Załącznik plikowy do pobrania

PZD_instrukcja_dodania_sprawozdania.pdf

Aktualizacja DGCS PZD System.

Z uwzględnieniem zmian wprowadzonych przez Polski Ład

20 grudnia 2021 r. pojawiła się nowa aktualizacja DGCS PZD System. Aktualizacja wprowadza wiele oczekiwanych zmian m.in. pozwala wysłać emaile do wielu osób naraz, wprowadza nowy wzór karty ewidencyjnej działki, modyfikuje wydruk raportu nowych działkowców. Pełna lista zmian w

https://dgcs.pl/nowa-wersja-dgcs-pzd-system-22-00-r211220/

WAŻNE!

Program w nowej wersji nie będzie działał na Windows XP i Windows Vista. Użytkownicy tych systemów muszą je zmienić na nowsze wersje Windows

Aktualizacja do wersji 22.00 będzie wymagała przeprowadzenia nowej instalacji (nie będzie dostępny patch aktualizujący z wersji 21). Konieczne jest pobranie nowej wersji z linku i zainstalowanie jej na komputerze użytkownika.

Link do instrukcji aktualizacji

https://dgcs.pl/wp-content/uploads/2021/12/PZD_instrukcja_aktualizacji.pdf

Link do nowej wersji

https://dgcs.pl/nowa-wersja-dgcs-pzd-system-22-00-r211220/

Od 1 stycznia 2021 r. trzeba informować ZUS o zawarciu umowy o dzieło - 11.01.2021

Przepisy Tarczy antykryzysowej wprowadziły obowiązek informowania ZUS o umowach o dzieło zawieranych od nowego roku. ZUS musi prowadzić ewidencję takich umów.

O zawarciu umowy o dzieło płatnik składek lub osoba fizyczna zlecająca dzieło zawiadamia ZUS. Obowiązek ten nie dotyczy umów o dzieło:

zawartych z własnym pracownikiem,

wykonywanych na rzecz własnego pracodawcy, ale zawartych z innym podmiotem,

zawartych z osobami prowadzącymi działalność gospodarczą na wykonanie przez nie usług, które wchodzą w zakres prowadzonej działalności.

Umowy zawarte od 1 stycznia 2021 r. trzeba wykazać w nowym formularzu RUD (Zgłoszenie umowy o dzieło). Należy go złożyć w ciągu 7 dni od zawarcia umowy o dzieło. Formularz RUD można przekazać elektronicznie przez Platformę Usług Elektronicznych (PUE) ZUS.

Dla każdego wykonawcy dzieła trzeba złożyć oddzielny formularz RUD. W jednym formularzu RUD można wykazać maksymalnie 10 umów zawartych z jednym wykonawcą.

Więcej o obowiązku zgłaszania do ZUS zawartych umów o dzieło

Kogo dotyczy obowiązek informowania ZUS o zawarciu umowy o dzieło?

Ciebie, jeśli jesteś płatnikiem składek lub osobą fizyczną i zlecasz wykonanie dzieła (zawierasz z wykonawcą dzieła umowę) od 1 stycznia 2021 r.

Ważne!

Jeśli jesteś podmiotem lub jednostką organizacyjną (np. stowarzyszeniem, fundacją, spółką prawa handlowego, itp.) i nie jesteś płatnikiem składek (nie musisz rejestrować się w ZUS jako płatnik składek, bo nie zgłaszasz do ubezpieczeń społecznych co najmniej jednego ubezpieczonego), nie musisz informować ZUS o zawartych umowach o dzieło.

Jeśli jesteś osobą fizyczną i zawarłeś umowę o dzieło, musisz ją zgłosić w ZUS bez względu na to, czy jesteś zarejestrowany w ZUS jako płatnik składek czy też nie.

Obowiązek ten nie dotyczy umów o dzieło, które:

zawrzesz z własnym pracownikiem,

będą wykonywane na rzecz własnego pracodawcy, ale są zawarte z innym podmiotem,

zawrzesz z osobami prowadzącymi działalność gospodarczą na wykonanie przez nie usług, które wchodzą w zakres prowadzonej działalności.

Jak przekażesz informacje do ZUS o zawartych umowach o dzieło?

Na nowym formularzu RUD (Zgłoszenie umowy o dzieło). Formularz RUD możesz złożyć elektronicznie przez Platformę Usług Elektronicznych (PUE) ZUS od 1 stycznia 2021 r. Instrukcja jak przekazac formularz RUD do ZUS (plik doc 302kb).

Formularz RUD jest też dostępny w wersji do samodzielnego wypełnienia i wydruku.

Jakie dane musisz przekazać do ZUS?

W formularzu RUD podasz następujące dane:

w bloku I - swoje dane, czyli zamawiającego wykonanie umowy o dzieło - dane identyfikacyjne oraz adresowe,

w bloku II - dane wykonawcy umowy o dzieło - dane identyfikacyjne oraz adresowe osoby, z którą zawarłeś umowę o dzieło,

w bloku III - informację o zawartych umowach o dzieło - daty zawarcia, daty wykonywania (od-do) oraz liczbę zawartych umów.

Ważne!

Dla każdego wykonawcy wypełniasz oddzielny formularz RUD. W jednym formularzu RUD możesz wykazać informacje o maksymalnie 10. zawartych umowach o dzieło.

Kiedy poinformować ZUS o zawartych umowach?

Musisz zgłosić do ZUS umowy zawierane od 1 stycznia 2021 r. Masz na to 7 dni od dnia zawarcia umowy.

Więcej informacji o umowach zlecenia i o dzieło.

Podstawa prawna

Art. 22 ustawy z dnia 31 marca 2020 o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywoływanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (Dz.U. z 2020 r., poz. 568 z późn. zm.).

Art. 36 ust.17, art. 45 ust. 1 pkt. 1b, art. 49 ust. 2 pkt 8 oraz art. 49 ust. 2 pkt 8 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz.U. z 2020 poz. 266z późn. zm.).

Do pobrania formularz RUD

Źródło: ZUS

Wszystkie jednostki PZD od 1 stycznia 2020 r. muszą posiadać indywidualny numer rachunku podatkowego tzw. "mikrorachunek". Zgodnie z wprowadzonymi przez Ministerstwo Finansów zmianami, od 1 stycznia 2020 roku przelewy do Urzędu Skarbowego będą realizowane na nowych zasadach. Obecnie obowiązujący system, w którym podatek płacony jest na konto właściwego urzędu skarbowego będzie funkcjonował tylko do końca grudnia 2019 r.

Już dziś każdy ROD może pobrać ze strony Ministerstwa Finansów nr swojego mikrorachunku. W celu pobrania należy wejść na stronę internetową Ministerstwa Finansów - gov.pl, następnie wybrać zakładkę podatki.gov.pl generator mikrorachunku, w następnym kroku podać identyfikator podatkowy - w przypadku ROD zaznaczamy NIP i wpisujemy numer NIP ogrodu, w kolejnym kroku wybieramy przycisk Generuj i pokazuje się przypisany do danego nr NIP Mikrorachunek podatkowy: PL......

Nowy mikrorachunek będzie na stale przypisany do danego ROD, niezależnie od miejsca siedziby. Składa się z 26 cyfr, w tym kodu kraju (PL).

Mikrorachunek można też uzyskać w dowolnym urzędzie skarbowym. Nie trzeba składać żadnych wniosków, gdyż numer nadawany jest każdemu podatnikowi i płatnikowi automatycznie. Nie wymaga też żadnych opłat. Co istotne, w przypadku nie zapisania numeru można go w każdej chwili pobrać ponownie.

Należy pamiętać, że Ministerstwo Finansów ostrzega przed korzystaniem z innych niż MF stron internetowych oraz numerów kont otrzymanych SMS-em lub mailem, gdyż może to być próba wyłudzenia.

Krajowy Zarząd PZD, Warszawa 13.12.2019 r.

KZ PZD przypomina, że 1 października 2019r. weszła w życie nowelizacja ustawy o PIT (DZ.U. poz. 1935). Wynikające z niej zmiany wpływają na obowiązki jednostek organizacyjnych PZD, w szczególności zatrudniających osoby fizyczne na podstawie umowy o pracę lub umów cywilnoprawnych. Najważniejsze zmiany dotyczą:

- zmniejszenia stawki podatku dla dochodów z I progu podatkowego z 18% do 17%,

- zwiększenia kosztów uzyskania przychodów na 250zł; dla osób dojeżdżających na 300zł,

- zmiany kwoty zmniejszającej podatek z 548,30 zł na 525,12 zł.

- wprowadzenia rozwiązań przejściowych, obowiązujących w ostatnich 3 miesiącach 2019r. i przy sporządzaniu rocznych sprawozdań podatkowych za 2019r.

Uwaga! Nową stawkę podatku (17%) należy stosować dokonując potrąceń na podatek należny od wynagrodzeń wypłacanych od 1 października 2019r. Jednak do obliczenia podatku za cały 2019r. stosowana będzie specjalna stawka - 17,75%.

Nowa stawka podatku (17%) obejmie zatem dochody (mieszczące się w tzw. I progu podatkowym ) dopiero w 2020r.

Obniżka podatków następuje w trakcie roku podatkowego 2019, po upływie ž tego roku. Stąd w 2019r ustawodawca zastosował proporcjonalną obniżkę podatku. Skutkuje to tym, że sporządzając roczne sprawozdanie podatkowe za 2019r., koniecznym będzie zastosowanie specjalnej stawki podatku - 17,75 % (art. 5 ust 1 ustawy zmieniającej ustawę o PIT) .

Zmieniona stawka obejmie dochody mieszczące się w tzw. I progu podatkowym (do 85 528 zł rocznie). Dochody wyższe, w części przekraczającej ten próg, obciążone są, tak jak dotychczas, podatkiem w wysokości 32 %.

Analogiczny problem zaistnieje w przypadku kosztów uzyskania przychodów w 2019r. W ostatnich 3 miesiącach 2019r. stosowana będzie nowa, podwyższona do 250 zł stawka kosztów (dla osób dojeżdżających 300 zł). W konsekwencji przy obliczaniu kosztów w rocznym sprawozdaniu, za pierwsze 9 miesięcy stosowana będzie stawka dotychczasowa, a za ostatnie 3 miesiące nowa.

Zatem roczny limit kosztów uzyskania przychodów w 2019r. wyniesie: podstawowy 1751,25 zł (dla osób dojeżdżających 2151,54zł). W przypadku osób uzyskujących równocześnie przychody z tytułu więcej niż jednego stosunku (tzw. wieloetatowcy) będzie to 2626,54 zł (dojeżdżający 3226,92zł).

Pełne zastosowanie nowych limitów kosztów uzyskania przychodów nastąpi w 2020r. Wówczas roczny limit wyniesie: podstawowy 3000zł (250zł x 12 miesięcy), dla dojeżdżających 3600zł (300zł x 12), wieloetatowcy 4500zł, dojeżdżający wieloetatowcy 5400zł.

Zmiana stawki podatkowej skutkuje zmianą tzw. kwoty zmniejszającej podatek. Przy obliczaniu zaliczek na podatek od dochodów uzyskanych w ostatnich 3 miesiącach 2019r wyniesie ona 525,12 zł. zaś za cały 2019r. będzie to 1420 zł dla podstawy obliczenia podatku nieprzekraczającej kwoty 8000 zł (dla wyższych dochodów dotychczasowy mechanizm w tym zakresie, będzie stosowany odpowiednio przy uwzględnieniu zmienionej kwoty art. 5 ust. 2 ustawy zmieniającej ustawę o PIT).

Krajowy Zarząd PZD

Tekst ustawy zmieniającej ustawę o PIT

Wiosna to okres wytężonych prac w ogrodzie. Zdarza się, że konieczne jest np. skoszenie trawy, pomalowanie płotu, itp. Z wykonawcą takiego zadania zarząd ROD musi podpisać odpowiednią umowę. Niekiedy zarządy ROD mają problem z rozróżnieniem tego, jaką umowę należy zawrzeć. Najkorzystniejsza jest umowa o dzieło, ponieważ za osobę zatrudnioną na jej podstawie nie odprowadza się składek na ubezpieczenia społeczne i zdrowotne. Nie można jej jednak stosować w każdym przypadku, ponieważ podczas kontroli ZUS ma prawo zakwestionować rodzaj umowy, jeżeli stwierdzi, że nie zostały zawarte prawidłowo. Do Krajowej Rady docierają informacje, że w trakcie kontroli ZUS bacznie przygląda się umowom, na podstawie których świadczona jest praca. Szczególnie wnikliwie sprawdzane są umowy o dzieło. Pracownicy ZUS badają ich ewentualne podobieństwo do innych umów cywilnoprawnych, w tym do umowy zlecenia. Powodem tego wnikliwego sprawdzania jest to, że umowa o dzieło nie stanowi samoistnego tytułu do ubezpieczeń społecznych, a umowa zlecenia, co do zasady już tak.

Aby pomóc zarządom przy wyborze odpowiedniej umowy przypominamy, kiedy można zawrzeć umowę o dzieło, a w jakich przypadkach powinna być zawarta umowa zlecenia.

Umowa o dzieło

Zgodnie z art. 627 Kodeksu Cywilnego przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia. Samo nazwanie umowy umową o dzieło nie przesądza jeszcze o jej charakterze. O tym decyduje jej treść. Znaczenie mają również okoliczności zawarcia umowy, jej cel i zamiar stron.

Umowa o dzieło to umowa o pewien określony rezultat pracy i umiejętności ludzkich, co oznacza, że praca wykonawcy musi prowadzić do osiągnięcia konkretnego, materialnego lub niematerialnego efektu. Przyjmuje się przy tym, że rezultat, musi być z góry określony, mieć samoistny byt oraz być obiektywnie osiągalny i pewny. Wykonanie dzieła polega najczęściej na wytworzeniu rzeczy, czy też dokonaniu zmian w rzeczy już istniejącej poprzez jej przerobienie lub uzupełnienie.

Powstałe dzieło powinno odróżniać się od innych przedmiotów i ukazywać osiągnięty rezultat. Nie może być uznane za dzieło coś, co nie odróżnia się w żaden sposób od innych występujących na danym rynku rezultatów pracy, gdyż wówczas zatraciłoby swój indywidualny charakter. Dzieło powinno być wyrazem kreatywności i umiejętności. Nie można więc zawrzeć umowy o dzieło z osobą, która ma. np. malować płot, ponieważ rezultat nie będzie się odróżniał od innych rezultatów pracy. Przedmiotem umowy o dzieło w ROD może być natomiast, np. namalowanie muralu na domu działkowca lub napisanie historii ogrodu, ponieważ będzie to miało swój indywidualny charakter. Przedmiotem umowy o dzieło muszą być czynności dające konkretny, namacalny rezultat jak np. wykonanie stołu czy krzeseł, sporządzenie bilansu, wykonanie zdjęć, stworzenie programu komputerowego, zaprojektowanie witryny internetowej lub organizacja koncertu, konferencji, stworzenie prezentacji

Sąd Apelacyjny w Poznaniu uznał, że wykonywanie powtarzalnych, odtwórczych czynności bądź wykonywanie tych czynności w sposób ciągły lub zespołowy jest właściwe dla umów zlecenia, a nie dla umowy o dzieło (wyrok Sądu Apelacyjnego w Poznaniu z dnia 19 marca 2008 r., sygn. akt I ACa 83/08). Dlatego z osobą, która np. kosi trawę w ROD należy zawrzeć umowę zlecenia, a nie umowę o dzieło, ponieważ koszenie trawy jest czynnością powtarzalną, którą należy wykonywać co pewien czas.

Umowa zlecenia

Zlecenie należy do najczęściej stosowanych umów o świadczenie usług. Przez umowę zlecenia przyjmujący zlecenie zobowiązuje się do dokonania określonej czynności dla dającego zlecenie. Jest to umowa polegająca na dołożeniu wszelkich starań przez zleceniobiorcę w celu osiągnięcia założonego celu. Rezultat nie jest tutaj elementem koniecznym, lecz właśnie te działania w celu jego osiągnięcia. Na przykład.: ochrona obiektu, prowadzenie księgowości, koszenie trawników, malowanie płotu.

Przedmiotem zlecenia jest dokonanie określonej czynności prawnej lub faktycznej. Czynność taka może zostać wskazana w sposób indywidualny, przez określenie jej rodzaju, przedmiotu, albo też tylko przez wskazanie rodzaju takiej czynności.

Na przykład przedmiotem umowy zlecenia może być prowadzenie księgowości, a przedmiotem umowy o dzieło sporządzenie bilansu na koniec roku 2016 roku.

Co nie może być przedmiotem umowy o dzieło:

- pakowanie elementów stalowych. Tak sformułowany przedmiot umowy sugeruje bowiem staranne wykonanie czynności pakowania, nie zaś osiągnięcie określonego, konkretnego, indywidualnie oznaczonego rezultatu wyrok WSA w Warszawie z 8 kwietnia 2014 r. (sygn. akt VI SA/Wa 3553/13, orzeczenia.nsa.gov.pl),

- aktualizacja i dostosowanie materiałów szkoleniowych oraz przeprowadzeniu na ich podstawie zajęć, np. szkoleń dla nowych działkowców (wyrok SA w Lublinie z 18 września 2014 r., sygn. akt III AUa 543/14, orzeczenia.ms.gov.pl ),

- przeprowadzenie szkolenia (wyrok NSA z 19 lutego 2014 r. (sygn. akt II GSK 1888/12, orzeczenia.nsa.gov.pl),

- trudno jest uznać za umowę o dzieło umowę, której istota sprowadza się do koszenia trawników. Koszenie trawnika jest czynnością cykliczną. (

). Trudno mówić, iż po skoszeniu trawnika powstaje coś trwałego, dającego się wyodrębnić wyrok SA w Białymstoku z 28 stycznia 2014 r. (sygn. akt III AUa 898/13,orzeczenia.ms.gov.pl),

- obowiązki polegające na dozorowaniu obiektów nie mogą mieć charakteru dzieła, ponieważ polegają na wykonywaniu pewnych powtarzających się czynności, bez możliwości osiągnięcia rezultatu (wyrok SN z 9 lipca 2008 r. (sygn. akt I PK 315/07, LEX nr 470956),

- prowadzenie spraw biurowych,

- pisanie protokołów.

- prowadzenie księgowości w ROD.

Ponadto, przeciwko uznaniu umów na prace wykonywane na terenie ROD za umowy o dzieło przemawia fakt, że nie istnieje możliwość poddania kontroli efektów wykonanej pracy pod kątem osiągnięcia konkretnego, zindywidualizowanego rezultatu. Stan w postaci naprawy ogrodzenia, skoszenia trawy, pomalowania ścian w domu działkowca nie jest możliwy do weryfikacji w oparciu o jednostki metryczne, czy też przez porównanie z istniejącym wzorem, z wykorzystaniem planów, rysunków lub przez opis. W odniesieniu do tych czynności istotne jest bowiem ich wykonywanie z zachowaniem należytej staranności.

Wioletta Zaleska

Źródło

Zasoby strony internetowej http://www.pzd.pl

Komunikat KR PZD w sprawie odsetek obowiązujących w PZD - 07.04.2016Komunikat Krajowej Rady z dnia 6 kwietnia 2016 r.w sprawie odsetek obowiązujących w PZD

W związku z tym, że od 1 stycznia 2016 r. zmieniły się zasady ustalanie wysokości odsetek ustawowych, Krajowa Rada pragnie zwrócić uwagę, że wprowadzono trzy różne stawki tych odsetek. Wszystko to za sprawą ustawy z dnia 9 października 2015 r. o zmianie ustawy o terminach zapłaty w transakcjach handlowych, ustawy Kodeks cywilny oraz niektórych innych ustaw (Dz.U. z 2015 r. poz. 1830). Informacja te jest szczególnie ważna dla zarządów ROD, które pobierają należne opłaty i dla działkowców, którym zdarza się z różnych powodów nie uiszczać ich terminowo.

Zmiana dotyczy m.in. sposobu obliczania wysokości odsetek ustawowych, w tym odsetek za opóźnienie. Do obrotu profesjonalnego została również wprowadzona nowa kategoria odsetek ustawowych za opóźnienie w transakcjach handlowych, a na gruncie ordynacji podatkowej zmienią się zasady naliczania odsetek za zwłokę od zobowiązań podatkowych.

Krajowa Rada pragnie pomóc działkowcom i zarządom ROD bezpiecznie przejść przez labirynt nowelizacji i odnaleźć właściwą kategorię w zmienionej, ale tylko z pozoru skomplikowanej rzeczywistości prawnej.

Przepisy wyróżniają następujące rodzaje odsetek ustawowych:

5% - odsetki od sumy pieniężnej,

7% - odsetki za czas opóźnienia w spełnieniu świadczenia pieniężnego,

9,5% - odsetki za opóźnienie w transakcjach handlowych.

1. 5% - odsetki kapitałowe

Odsetki kapitałowe stanowią przede wszystkim wynagrodzenie za korzystanie z cudzego kapitału, a także waloryzują jego wartość. Warto zaznaczyć, że odsetki kapitałowe należą się tylko wtedy, gdy wynika to z czynności prawnej, ustawy, orzeczenia sądu albo decyzji organu administracji publicznej. Jeżeli wysokość odsetek kapitałowych nie zostanie w inny sposób określona, należą się odsetki kapitałowe- ustawowe, które wynoszą 5%. Od dnia 1 stycznia 2016 roku wysokość odsetek ustawowych będzie stanowiła równowartość stopy referencyjnej Narodowego Banku Polskiego, powiększonej o 3,5 punkty procentowe. Wysokość odsetek ustawowych kapitałowych wyniesie zatem 5%.

Ta stopa procentowa nie dotyczy jednostek PZD, gdyż nie zaciągają one zobowiązań kapitałowych.

2. 7% - odsetki za opóźnienie

Odsetki za opóźnienie mają charakter sankcyjny. Zawsze wynikają bowiem z opóźnienia w spełnieniu świadczenia pieniężnego. Ze względu na ten szczególny charakter, wierzyciel może skutecznie żądać ich zapłaty nawet w przypadku, gdy nie poniesie żadnej szkody oraz nawet wtedy, gdy opóźnienie było następstwem okoliczności, za które dłużnik odpowiedzialności nie ponosi.

Celem odsetek za opóźnienie jest sankcjonowanie braku zapłaty w przewidzianym terminie, a tym samym dyscyplinowanie dłużnika w dochowywaniu terminów płatności. Odsetki za opóźnienie bywają także nazywane, choć nie są to właściwe określenia, odsetkami karnymi lub odsetkami za zwłokę.

Od 1 stycznia 2016 r., w przypadku nieoznaczenia wysokości odsetek za opóźnienie, ich wysokość będzie wyższa od odsetek ustawowych i będzie wynosić równowartość stopy referencyjnej NBP oraz 5,5 punktów procentowych. Wysokość odsetek ustawowych za opóźnienie wyniesie zatem 7%.

Zgodnie z § 150 ust. 1 statutu PZD w przypadku nieopłacenia w terminie do 30 czerwca składki członkowskiej lub opłat ogrodowych w ustalonym przez walne zebranie ROD terminie, zarząd ROD obowiązany jest naliczyć odsetki ustawowe za zwłokę licząc od dnia następnego po ustalonym terminie. W związku z tym, jeżeli działkowiec spóźnia się z opłacaniem składek lub opłat ogrodowych zarząd ROD powinien naliczyć mu odsetki za zwłokę, które od 1 stycznia 2016 r. wnoszą 7%.

[b]Przykład: termin płatności składki członkowskiej i opłaty ogrodowej został ustalony na dzień 30 czerwca 2016 r. Jeżeli działkowiec nie uiści opłat we wskazanym terminie, zarząd ROD od następnego dnia, czyli od 1 lipca 2016 r. nalicza odsetki za opóźnienie, które wynoszą 7 % w skali roku. [/b]

3. 9,5% - odsetki ustawowe za opóźnienie w transakcjach handlowych

Szczególny reżim dotyczący odsetek został ustanowiony na gruncie ustawy o terminach zapłaty w transakcjach handlowych, mającej zastosowanie co do zasady do odpłatnej dostawy towarów oraz odpłatnego świadczenia usług pomiędzy szeroko rozumianymi przedsiębiorcami.

Wysokość odsetek ustawowych za opóźnienie w transakcjach handlowych wyniesie 9,5%.

Stawka ta nie dotyczy żadnych działań w Związku, ponieważ jako stowarzyszenie nie należymy do kręgu podmiotów, do których mają zastosowanie przepisy ustawy o terminach zapłaty w transakcjach handlowych.

4. Odsetki od zaległości podatkowych

Do zaległości podatkowych powstałych od 1 stycznia 2016 r. stosuje się stawkę odsetek za zwłokę, która wynosi 8% kwoty zaległości w stosunku rocznym. Ordynacja podatkowa przywidziała jednak jeszcze trzy różne stawki odsetek. Pierwsze dwie, to są stawki preferencyjne (4% i 6%), trzecia natomiast jest stawką podwyższoną (12%).

- Skorzystanie ze stawki preferencyjnej, czyli 4% do zaległości podatkowych powstałych od 1 stycznia 2016 r. będzie możliwe pod warunkiem złożenia, samodzielnie, bez udziału organu podatkowego, korekty deklaracji w terminie 6 miesięcy od dnia upływu terminu do złożenia deklaracji oraz zapłaty zaległości podatkowej w ciągu 7 dni od dnia złożenia korekty.

-Stawka obniżona o połowę, czyli 4 % będzie także stosowana w odniesieniu do zaległości podatkowych powstałych przed 1 stycznia 2016 r., pod warunkiem złożenia korekty deklaracji w okresie od 1 stycznia do 30 czerwca 2016 r. i zapłaty zaległości podatkowej w ciągu 7 dni od dnia złożenia korekty.

-W razie złożenia po 30 czerwca 2016 r. korekty ujawniającej zaległości podatkowe powstałe przed dniem 1 stycznia 2016 r. stawka odsetek za zwłokę wyniesie 3/4 stawki podstawowej, czyli 6%.

Podwyższona stawka odsetek za zwłokę od zaległości podatkowych wynosi 12% w stosunku rocznym. Stawkę tę będzie się stosowało jedynie w odniesieniu do zaległości w podatku od towarów i usług, w podatku akcyzowym oraz w cłach.

W interesie podatników jest więc jak najszybsza samodzielna weryfikacja deklaracji, złożenie korekty i zapłata zaległości. Pozwoli to na zastosowanie stawki obniżonej.

5. Odsetki za zwłokę z tytułu nieopłaconych składek ubezpieczeniowych

Odsetki za zwłokę z tytułu nieopłaconych składek ubezpieczeniowych nalicza się na zasadach i w wysokości określonych w Ordynacji podatkowej. Stawki są więc identyczne, jak te opisane w punkcie 4, czyli takie, jak stawki odsetek za zaległości podatkowe. Stawka podstawowa wynosi zatem 8%, stawki preferencyjne 4 % i 6%. Dotyczy to opłacanych po terminie zarówno składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, jak i fundusze pozaubezpieczeniowe (FP, FGŚP i FEP). Naliczanie odsetek rozpoczyna się od następnego dnia po dniu, w którym płatnik miał obowiązek ostatecznie dokonać wpłaty składek na rachunek bankowy ZUS. Kończy się je naliczać w dniu wpłacenia zaległości (łącznie z tym dniem).

Wysokość odsetek za zwłokę będzie ogłaszana w Monitorze Polskim przez ministra właściwego do spraw finansów publicznych.

Podstawy prawne:

Ustawa z dnia 13.10.1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2015 r. poz. 121 ze zm.),

Ustawa z dnia 27.08.2004 r. o świadczeniach opieki zdrowotnej (Dz. U. z 2015 r. poz. 581 ze zm.),

Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2015 r. poz. 613 ze zm.).

Krajowa Rada

Polskiego Związku Działkowców

Warszawa, dnia 6 kwietnia 2016 r.

Źródło

Zasoby strony internetowej http://www.pzd.pl[b][b][/b][/b]

| |

|

|

|

| |

Dzisiejszego dnia stronę odwiedziło |

» » » |

11 |

|

|

W tym tygodniu stronę odwiedziło |

» » » |

700 |

|

|

W tym miesiącu stronę odwiedziło |

» » » |

2815 |

|

|

W tym roku stronę odwiedziło |

» » » |

14659 |

|

|

Od początku stronę odwiedziło |

» » » |

1533475 |

|

|

|

|

| | ||||||||||